الدوحة – موقع الشرق

نشرت الجريدة الرسمية لدولة قطر، في عددها رقم (6) لسنة 2026 الصادر عن وزارة العدل، القانون رقم (2) لسنة 2026 الذي أصدره حضرة صاحب السمو الشيخ تميم بن حمد آل ثاني أمير البلاد المفدى، بتعديل بعض أحكام القانون رقم (25) لسنة 2018 بشأن الضريبة الانتقائية.

وتنص المادة (1) من القانون: تستبدل بنصوص المواد (2)، (4) (22) (28) من القانون رقم (25) لسنة 2018 المشار إليه، النصوص التالية:

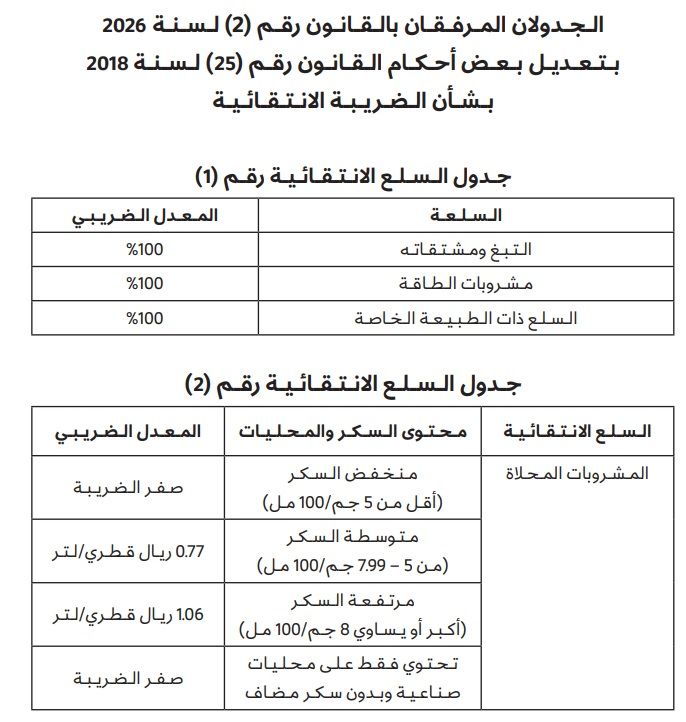

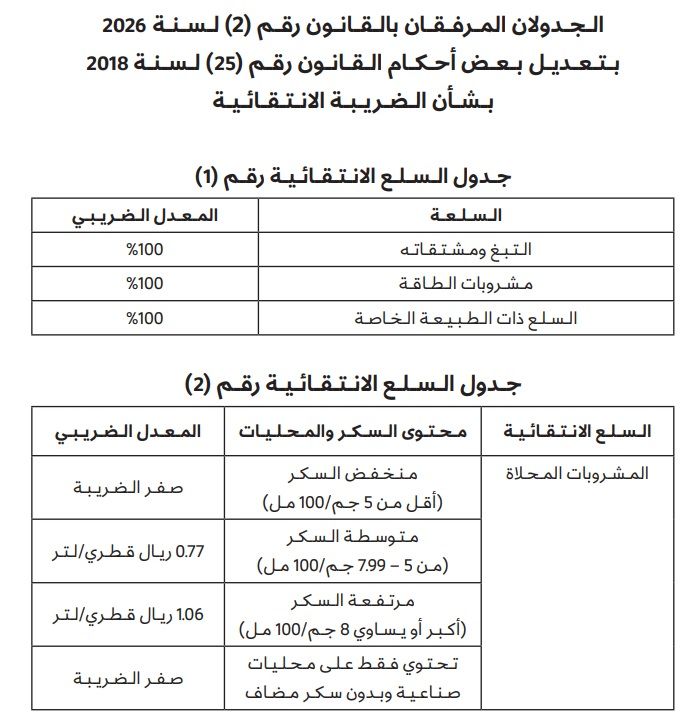

ووفق المادة (2)، تفرض الضريبة على السلع الانتقائية المنتجة محليا أو المستوردة، المنصوص عليها في الجدولين رقمي (1)، (2) المرفقين بهذا القانون.

وتخصص نسبة (1%) من حصيلة الضريبة الانتقائية على المشروبات المحلاة لإدراجها في موازنة وزارة الصحة العامة للصرف منها على التوعية الصحية.

ويصدر بجدول مسميات السلع الانتقائية الفرعية ورمز النظام المنسق لكل منها، والموعد المحدد لتطبيق الضريبة لكل سلعة، قرار من مجلس الوزراء .

ووفق المادة (4)، تفرض الضريبة على السلع الانتقائية المنصوص عليها في الجدول رقم (1) المرفق بهذا القانون، على أساس سعر بيع التجزئة المصرح عنه من قبل المنتج أو المستورد لهذه السلع أو وفق قائمة الأسعار المعيارية التي تصدر من الهيئة، أيهما أعلى.

وتفرض الضريبة على السلع الانتقائية المنصوص عليها في الجدول رقم (2) المرفق بهذا القانون، حسب محتوى السكر الإجمالي الطبيعي والمضاف والمحليات الأخرى في السلع الانتقائي.

ووفق المادة (22)، لا يجوز إقامة الدعوى الجنائية، عن الجرائم المنصوص عليها في المادة (18) من هذا القانون، إلا بناءً على طلب كتابي من الرئيس.

ويجوز في جرائم التهرب الضريبي المرتبطة بجريمة التهريب الجمركي، تحريك الدعوى الجنائية وفقًا لأحكام قانون الجمارك المشار إليه.

ولا تنقضي الدعوى الجنائية في جرائم التهرب الضريبي المنصوص عليها في المادة (18) من هذا القانون، إلا بمضي خمس سنوات من نهاية السنة التي تستحق عنها الضريبة.

ووفق المادة (28)، في تطبيق أحكام الفقرة الأولى من المادة (4) من هذا القانون، ولحين إصدار الهيئة قائمة الأسعار المعيارية، يكون للهيئة أو للهيئة العامة للجمارك، بحسب الأحوال تقدير حد أدنى لقيم السلع الانتقائية التي تحصل على أساسها الضريبة، تُطبق في حال كان سعر بيع التجزئة المصرح عنه أقل منها.

أما المادة (2) من القانون تنص على أنه :يستبدل جدولا السلع الانتقائية رقما (1)، (2) المرفقان بهذا القانون بجدول السلع الانتقائية المرفق بالقانون رقم (25) لسنة 2018 المشار إليه.

المادة (3)

يُضاف إلى القانون رقم (25) لسنة 2018 المشار إليه، النص التالي:

مادة (26 / فقرة ثانية)

ويُعد من الأسباب القاطعة للتقادم في ربط الضريبة والجزاءات المالية وتحصيلها، طلب المعلومات والبيانات والإخطارات المرسلة من الهيئة إلى المكلف للأغراض الضريبية، أو أي مراسلات تصدر عن الملزم بسداد الضريبة أو أي معلومات تبلغ إلى علم الهيئة تتضمن إقرارًا صريحًا أو ضمنيا بالدين الضريبي.

المادة (4)

الأغراض تطبيق الاستبدال الوارد بموجب هذا القانون على المادة (2) من القانون رقم (25) لسنة 2018 المشار إليه، يلتزم كل من يحوز لأغراض تجارية، خارج وضع معلق للضريبة، سلعة أو أكثر من السلع الانتقائية المطروحة للاستهلاك وغير المستهلكة، في تاريخ العمل بأحكام هذا القانون، بأن يقدم خلال التسعين يوما التالية، بيانًا مدققا إلى الهيئة بالرصيد الموجود لديه من السلع المشار إليها في اليوم السابق لهذا التاريخ، وتستحق الضريبة على هذا الرصيد عند تقديم هذا البيان، ويتعين سدادها أو طلب استردادها خلال ثلاثين يوما على الأكثر من تاريخ تقديم البيان المشار إليه.

وتكون السلع الانتقائية مخصصة لأغراض تجارية، إذا تجاوزت عدد وحداتها أو قيمتها الحد الأدنى الذي يصدر بتحديده قرار من الرئيس.

المادة (5)

على جميع الجهات المختصة، كل فيما يخصه، تنفيذ هذا القانون. ويُعمل به بعد ثلاثة أشهر من تاريخ نشره في الجريدة الرسمية.

أخبار ذات صلة

مساحة إعلانية

تم ادراج الخبر والعهده على المصدر، الرجاء الكتابة الينا لاي توضبح - برجاء اخبارنا بريديا عن خروقات لحقوق النشر للغير

{kind=link}